Przedterminowy wykup obligacji skarbowych – jak obliczyć?

Przedterminowy wykup to formalna nazwa sytuacji, w której sprzedajesz obligacje skarbowe przed terminem zapadalności i odzyskujesz wpłacony nominał wraz z naliczonymi odsetkami za niepełny, bieżący okres odsetkowy. Wiąże się z opłatą kwotową, którą Ministerstwo Finansów ustala w liście emisyjnym danej serii. W tym artykule pokażemy, jak krok po kroku policzyć, ile realnie wpłynie na Twoje konto — na konkretnym przykładzie obligacji COI0825.

Co to jest przedterminowy wykup obligacji?

Każda detaliczna obligacja skarbowa ma określony termin zapadalności — od 3 miesięcy (OTS) do 12 lat (ROD). Możesz jednak w dowolnym momencie złożyć dyspozycję wcześniejszego wykupu i otrzymać:

- Nominał obligacji — 100 zł od każdej posiadanej sztuki.

- Odsetki za niepełny okres odsetkowy — naliczone do dnia zaksięgowania wypłaty, pomniejszone o opłatę za wcześniejszy wykup.

Odsetki z poprzednich, zakończonych okresów odsetkowych (np. wypłacane co roku w COI) zostają u Ciebie — wcześniejszy wykup nie ma na nie wpływu. Rozliczeniu podlega wyłącznie bieżący, niepełny okres.

Wyjątek — obligacje OTS. Trzymiesięczne OTS przy wcześniejszym wykupie tracą całość naliczonych odsetek. Nie ma opłaty kwotowej, ale wracasz wyłącznie z nominałem.

Jak wygląda procedura wcześniejszego wykupu?

Dyspozycję wcześniejszego wykupu składasz w tym samym kanale, w którym kupiłeś obligacje — online (zakup.obligacjeskarbowe.pl, Pekao24), w oddziale PKO BP lub Pekao oferującym obligacje, albo telefonicznie pod 801 310 210. Od momentu złożenia dyspozycji:

- Przez 5 dni roboczych naliczają się odsetki za bieżący, niepełny okres odsetkowy.

- 6. dnia roboczego środki — nominał plus rozliczone odsetki — trafiają na Twój rachunek bankowy.

Z czego składa się rozliczenie niepełnego okresu

Wynik niepełnego okresu odsetkowego liczy się w trzech krokach:

1. Odsetki brutto za niepełny okres — odczytywane z tabeli odsetkowej dla liczby dni od pierwszego dnia okresu do 5 dnia roboczego po zleceniu dyspozycji przedterminowego wykupu.

2. Opłata za przedterminowy wykup — kwotowa, zgodna z listem emisyjnym, np. 0,70 zł na obligację dla COI. Pomniejsza odsetki brutto.

3. Podatek Belki 19% — naliczany tylko od dodatniej różnicy „odsetki brutto − opłata”. Jeśli wynik jest ujemny, podatku nie ma od czego pobierać.

Łatwiej to pokazać na liczbach.

Przykład: 120 obligacji COI0825 sprzedanych przed terminem

Załóżmy następującą sytuację:

- Seria: COI0825 (4-letnie, indeksowane inflacją)

- Liczba: 120 sztuk × 100 zł = 12 000 zł nominału

- Data zakupu: 18 sierpnia 2021 r.

- Data zlecenia wykupu: 22 sierpnia 2024 r. (czwartek)

- Bieżący okres: 4. okres odsetkowy, oprocentowanie 3,35%

- Opłata za wcześniejszy wykup (COI0825): 0,70 zł na obligację (stawka z listu emisyjnego tej serii)

Krok 1: Policz dni odsetkowe

4. okres odsetkowy startuje 18 sierpnia 2024 r. — to pierwszy dzień, od którego naliczają się odsetki. Dyspozycję wykupu składasz 22 sierpnia 2024 r. Doliczamy 5 dni roboczych, podczas których odsetki dalej rosną:

- 23 sierpnia (piątek) — dzień 1.

- 26 sierpnia (poniedziałek) — dzień 2.

- 27 sierpnia (wtorek) — dzień 3.

- 28 sierpnia (środa) — dzień 4.

- 29 sierpnia (czwartek) — dzień 5. (ostatni dzień naliczania)

Środki trafią na rachunek 6. dnia roboczego, czyli 30 sierpnia 2024 r. Odsetki naliczają się do 29 sierpnia 2024 r. — od 18 sierpnia do 29 sierpnia minęło 12 dni odsetkowych (włącznie z 18 sierpnia).

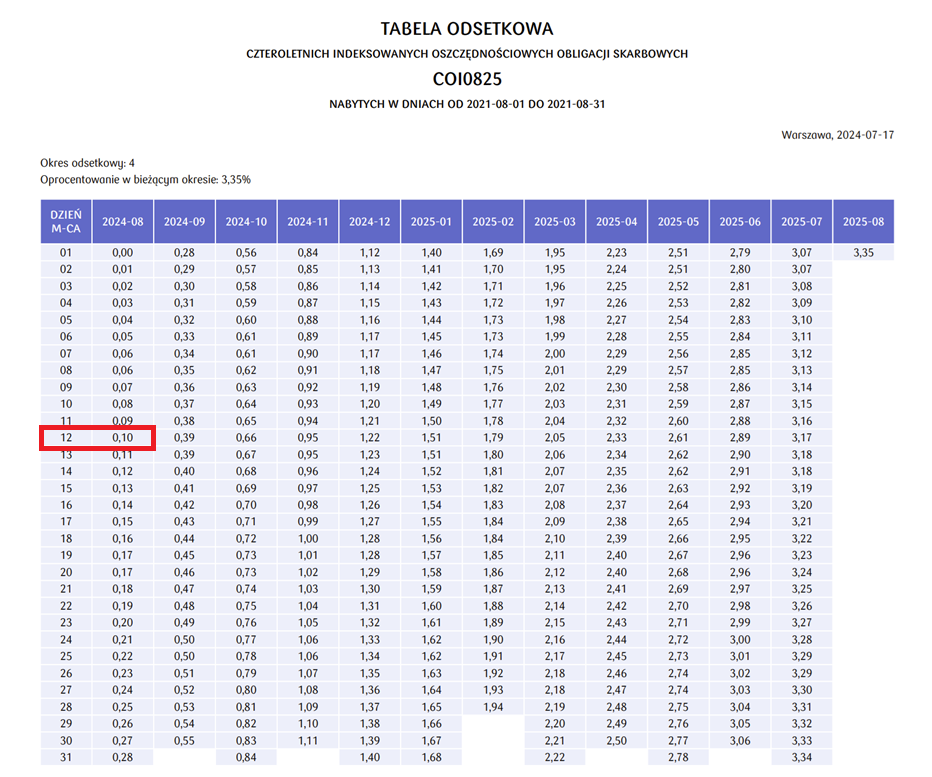

Krok 2: Odczytaj wartość z tabeli odsetkowej

Wchodzisz na tabelę odsetkową obligacjeskarbowe.pl i pobierasz tabelę dla COI0825. Tabela pokazuje narastające odsetki brutto na 1 obligację o nominale 100 zł, dla każdego dnia kolejnych okresów odsetkowych. W kolumnie 2024-08 (czyli w bieżącym, 4. okresie) sprawdzasz wiersz, który odpowiada 12. dniowi Twojego okresu — czyli 29 sierpnia 2024 r.

Dla 12. dnia odczytujemy z tabeli wartość 0,10 zł na obligację. Mnożymy przez liczbę posiadanych sztuk:

0,10 zł × 120 szt. = 12 zł odsetek brutto

Krok 3: Odejmij opłatę za przedterminowy wykup

Dla serii COI0825 opłata to 0,70 zł od każdej obligacji o nominale 100 zł (nowsze emisje COI mają wyższą stawkę — sprawdź w ofercie):

0,70 zł × 120 szt. = 84 zł opłaty

Bilans niepełnego 4. okresu odsetkowego:

12 zł − 84 zł = −72 zł

Wynik ujemny — w 12 dniach 4. okresu naliczone odsetki nie pokryły opłaty. W tym niepełnym okresie nie zarobiłeś, tylko stracisz 72 zł.

Krok 4: Podatek Belki — w tym scenariuszu zero

19% podatku od zysków kapitałowych liczy się tylko od dodatniej różnicy „odsetki brutto − opłata". W naszym przykładzie różnica jest ujemna (−72 zł), więc Belki nie pobiera się — nie ma od czego.

Gdyby okres odsetkowy był dłuższy i odsetki brutto przewyższyły opłatę, np. wynosiły 130 zł, wtedy: 130 zł − 84 zł = 46 zł zysku, od którego fiskus pobrałby 46 zł × 19% ≈ 8,74 zł podatku.

Krok 5: Co wpływa na rachunek

30 sierpnia 2024 r. na Twoim koncie bankowym pojawia się nominał pomniejszony o stratę z niepełnego 4. okresu:

12 000 zł − 72 zł = 11 928 zł

Z perspektywy samego 4. okresu wyszło się 72 zł na minus. Ale do tego masz w kieszeni odsetki z 1., 2. i 3. okresu odsetkowego, które wypłacono Ci w sierpniu 2022, 2023 i 2024 r. (przed dyspozycją wykupu) — i to one decydują o tym, że sumarycznie z całej inwestycji jesteś nadal wyraźnie na plusie.

Innymi słowy: strata w niepełnym ostatnim okresie nie przekreśla całej inwestycji, bo pieniądze z poprzednich lat są już u Ciebie. Wcześniejszy wykup w tym dniu kosztuje Cię tylko trochę odsetek, których nie zdążyłeś nazbierać w nowo rozpoczętym okresie.

Opłaty za przedterminowy wykup według typu obligacji

Opłata kwotowa zależy od typu i wynika z listu emisyjnego konkretnej serii. Aktualne stawki sprawdzisz w ofercie obligacjeskarbowe.pl. Orientacyjny zakres:

- ROR — 0,50 zł na obligację.

- DOR — 0,70 zł na obligację.

- TOS — 1,00 zł na obligację.

- COI, ROS — 2,00 zł na obligację.

- EDO, ROD — 3,00 zł na obligację.

- OTS — bez opłaty kwotowej, ale z utratą wszystkich naliczonych odsetek.

W obligacjach 3-, 6-, 10- i 12-letnich (TOS, ROS, EDO, ROD) opłata nie może przekroczyć naliczonych odsetek, więc zwrot nie spada poniżej nominału. W ROR, DOR i COI takiego ograniczenia nie ma — przy bardzo wczesnym wykupie, gdy odsetek narosło niewiele, opłata może obniżyć zwrot nieznacznie poniżej nominału (jak w przykładzie wyżej). Przed dyspozycją sprawdź konkretną stawkę w liście emisyjnym Twojej serii — wartości mogą się różnić między emisjami.

Skorzystaj z kalkulatora przedterminowego wykupu

Liczenie ręcznie z tabeli odsetkowej działa, ale wymaga zaglądania do listów emisyjnych, sprawdzania kalendarza dni roboczych i pamiętania o Belce. Nasz kalkulator obligacji skarbowych robi to za Ciebie:

- Wskazujesz konkretną serię obligacji (np. COI0825) i liczbę sztuk.

- Podajesz datę dyspozycji wcześniejszego wykupu.

- Otrzymujesz pełne rozliczenie: odsetki za niepełny okres, opłatę kwotową, podatek Belki i kwotę, która wpłynie na rachunek.

- Widzisz też sumę odsetek z poprzednich okresów, które już zostały Ci wypłacone.

Możesz też porównać wynik z trzymaniem obligacji do końca terminu.

Dowiedz się więcej

Jak obliczyć zysk z obligacji skarbowych?

Wzory na odsetki dla każdego typu obligacji, kapitalizacja, podatek Belki i wpływ inflacji — krok po kroku.

Czym są obligacje skarbowe?

Rodzaje detalicznych obligacji, zasady indeksacji inflacją, podatek Belki, IKE i IKZE-Obligacje.

Porównanie obligacji skarbowych

Zestawienie wszystkich typów obligacji w aktualnej ofercie — okres, oprocentowanie, opłata za wcześniejszy wykup.